2026世界杯(中國) 數讀白色家電年報 | 好意思的集團撐起超四成收入 *ST康佳“洗大澡”巨虧126億

出品:新浪財經上市公司臆測打算院

2025年,家用電器市聚積座呈現“前高后低”的趨勢。一方面,“以舊換新”政策對內銷的邊緣效應遞減。奧維云網數據清晰,國內家電(不含3C)全年零賣市集領域約為8931億元,同比著落4.3%。自第三季度運行,零賣增速由正轉負,下半年同比降幅擴大至16.0%。另一方面,出口受“平等關稅”影響下滑。海關總署數據清晰,2025年家用電器出口領域約為962.33億好意思元,同比著落3.9%,第二季度至第四季度同比降幅區別為2.2%、8.9%、7.9%。

據奧維云網統計,2025年國內白電零賣總量約為1.65億臺,零賣總和約為4837億元,較2024年區別減少4.8%、1.3%。其中,雪柜、洗衣機和干衣機皆“量價都跌”,空調品類與2024年比擬,零賣量增長4.4%,零賣額微降0.4%。

律例4月30日,A股10家白色家電(按申萬二級行業分類)上市公司均已暴露2025年報。據財報暴露的數據統計,10家公司共已矣總營收1.09萬億元,同比增長4.3%,“白電三巨頭”好意思的集團、海爾智家和格力電器收入系數孝敬85.3%;歸母凈利潤(含失掉)總和為850.43億元,同比著落6.6%,*ST康佳A一家寬綽失掉就高達125.82億元。

博亞體育中國官方網站入口更進一步來看,3家空調企業總營收為7175.49億元,歸母凈利潤系數761.35億元,與2024年比擬區別提高4.0%、2.8%;7家水洗企業總營收為3744.27億元,較2024年提高4.9%,歸母凈利潤(含失掉)系數89.08億元,較2024年驟降47.6%。講解期內,格力電器、海信家電、*ST康佳A和澳柯瑪營收、凈利雙降,雪祺電氣增收不增利。

與歲首比擬,僅4家公司2025年內股價已矣上升。澳柯瑪由于“無東說念主零賣”、“超等品牌”等見解在二級市集備受追捧,重迭青島嶗山區的閑置工業園出售、信息產業園掛牌轉讓等剝離非中樞金錢、聚焦主業的信號箝制開釋,公司股價漲幅達21.8%。相較之下,TCL智家一年內股價跌去20.9%。公司第二大激動株信睿康因條約糾紛,所握3500萬股股份(約占3.2%)被強制拍賣卻無東說念主問津,一定進度上闡揚市集對TCL智家估值存在不合。

就收入領域而言,好意思的集團以4585.02億元位居榜首,約為第二名海爾智家的1.51倍,比空調領域的第二名格力電器逾越近2900億元,憑一己之力撐起白電上市公司超四成收入。雪祺電氣2025年僅已矣收入20.00億元,在10家公司中墊底。惠而浦營收領域固然名次倒數第二,但同比增速遠超同行,達23.2%。事跡公告清晰,由于國外市集對洗衣機、雪柜、洗碗機等產物需求保握重生,公司外售訂單加多,驅動事跡向好。而澳柯瑪國內和出口發達雙雙惡化,收入同比區別著落12.1%、11.6%,牽累營收較2024年減少12.9%。

國外業務對家電企業而言,已從昔日的“加分項”調度為驅動增長、對沖風險和塑造恒久價值的“中樞引擎”。講解期內,10家白電公司均布局國外市集。其中,海爾智家和好意思的集團的國外收入都在千億級別,與2024年比擬區別增長8.2%、15.9%。惠而浦在國外地區的收入占比高達95.8%,且好意思國事最大單一市集。TCL智家自有品牌國外收入同比增長115%,境外收入約占比77.7%。格力電器的外售業務一樣以自有品牌產物為主,“一帶通盤”國度占比超85%,但合座占總營收比例僅為16.1%,同比小幅提高了1.2個百分點。

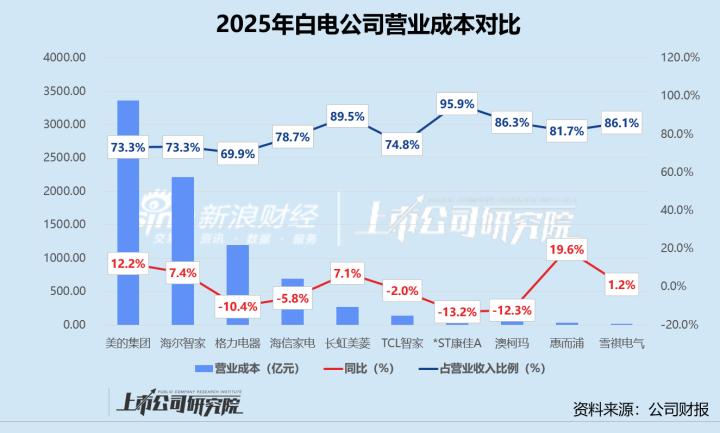

就資本律例而言,2025年金屬原材料價錢劇烈波動,尤其銅價、鋁價累計區別上升34%、22%,對空調、雪柜/冷柜等白電產物的出產變成沖擊。講解期內,好意思的集團一樣以3359.90億元資本位列第一,同比增長12.2%,與當期營收增速高度匹配。第二名海爾智家固然通過眾人采購體系部分對沖了銅價影響,但傳導存在一定時滯性,貿易資本較2024年增長7.4%,逾越同期營收增速1.7個百分點。TCL智家是獨逐一家貿易資本完全值著落的企業,收獲于銅、塑料等原材料的領域化采購上風,公司在營收微增0.9%的情況下資本逆勢著落2.0%。

白色家電的貿易資本占貿易收入比例保握在70%-80%之間,但*ST康佳A貿易資本占比高達95.9%,銷售毛利率低至4.1%,在10家公司中居于末位。事跡公告清晰,公司的白電業務毛利率較2024年著落1.5%,2026世界杯官方指定中國區認證平臺彩電業務入不敷出,毛利率錄得-2.11%。而格力電器以29.8%銷售毛利率登頂,與2024年基本握平。盡管公司收入同比著落9.9%,初次跌回2021年同等水平,但收獲于對銅、鋼材等中樞原材料恒久的聚首采購和套保機制,其資本降幅與營收降幅同步。

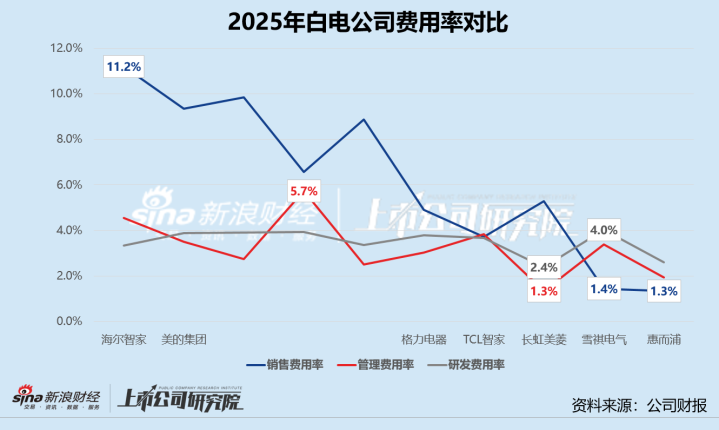

就用度效果而言,2025年好意思的集團、TCL智家和格力電器的銷售用度、措置用度和研發用度總和都律例在百億以內,用度率握續優化。海爾智家和海信家電的用度領域與業務變動高度正籌辦,正通過數字化或結構化改善費率。長虹好意思菱、澳柯瑪和*ST康佳A用度增速失控,利潤被嚴重侵蝕。

講解期內,海爾智家的銷售用度率最高,達11.2%,用度增量主要來自國外市集的結尾零賣鼎新與眾人資源成立整合。與之形成昭著對比的是惠而浦和雪祺電氣,二者均為純代工或OEM導向的外向型企業,國外大客戶訂單踏實,無需插足自主品牌營銷,銷售用度率區別為1.3%、1.4%。

長虹好意思菱措置用度占營收比例固然僅為1.3%,但同比大幅增長13.7%,增速是營收增速的兩倍過剩,這響應出總部措置領域失控和職工資本增速過快的內訌問題。*ST康佳A由于消耗電子業務收跌導致營收基數急劇萎縮,措置用度率被迫升至5.7%,為同行最高。海爾智家緊隨后來,措置用度率同比蒔植0.31個百分點至4.6%,其中第四季度歐洲市集關廠、中東原土化團隊誕生等組織治愈對資本組成短期聚首壓力。

雪祺電氣行動ODM出口企業,研發用度完全額同比增長10.4%,用度率約為4.0%,在10家公司中領跑。事跡公告清晰,公司寄但愿于通過加大研發插足蒔植產物的鑲嵌式和智能化水平,冉冉開脫低端ODM的毛利率羅網,向大容積、智能、高效主義轉型。而長虹好意思菱的研發插足盡管與2024年比擬也顯耀蒔植14.2%,但用度率并不出眾,低至2.4%。在“增收不增利”的配景下,公司大宗研發用度未能改革為有競爭力的產物結構。

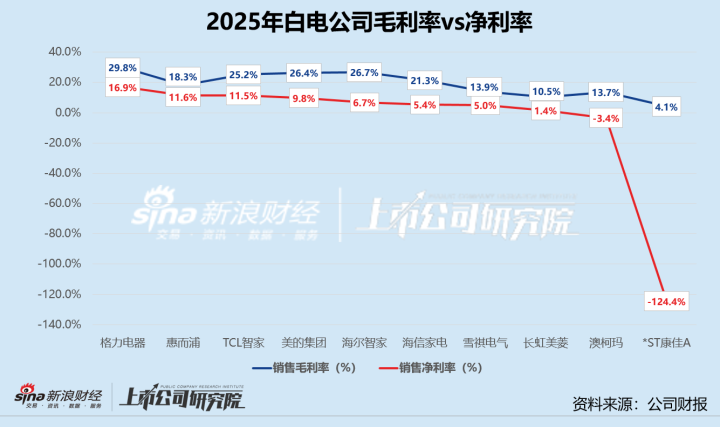

就盈利才調而言,好意思的集團一騎絕塵,講解期內歸母凈利潤高達439.45億元,同比增長14.0%,約為第二名格力電器和第三名海爾智家凈利潤的1.52倍、2.25倍。澳柯瑪和*ST康佳A錄得失掉,較2024年區別擴大340.0%、237.7%。澳柯瑪的冰柜等制冷電器增長乏力,生涯電器、空調等新業務收入暴跌。公司第四季度蟻系數提了高達1.68億元的金錢減值,約占全年失掉78.5%。*ST康佳A一樣因為金錢減值變成寬綽失掉,華潤正經入主后對其恒久股權投資、應收賬款、存貨、投資性房地產等多項金錢進行“財務大掃除”,系數計提76.97億元。惠而浦歸母凈利潤同比激增157.6%,與營收增速形成“剪刀差”,中樞驅能源在于毛利率蒔植與用度壓降。

綜調解用之下,格力電器以16.9%銷售凈利潤率在10家公司中名列三甲,與2024年比擬微降0.2個百分點,比第二名惠而浦和第三名TCL智家凈利率均高約5個百分點。*ST康佳A以-124.4%名次倒數,較2024年顯然惡化85.6%。

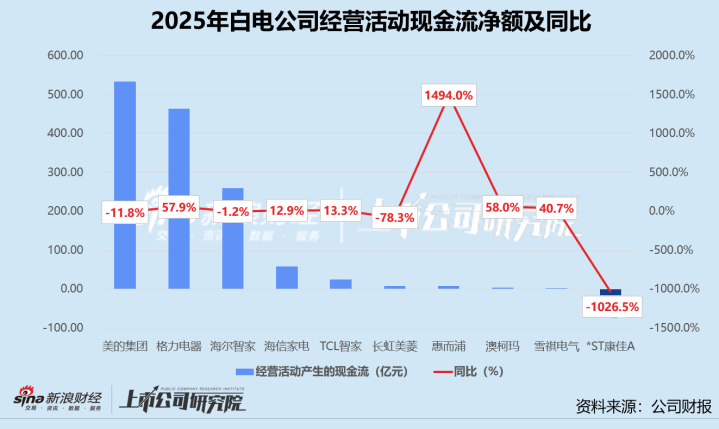

就盈利質地而言,講解期內僅*ST康佳A一家公司的指標行動產生現款凈流出,10家公司中有6家的指標性現款流凈額同比加多,惠而浦現款流轉正。好意思的集團、格力電器和海爾智家指標行動產生的現款流凈額均在百億級別,區別為533.46億元、463.83億元、260.03億元。其中,格力電器2025年盡管收入下滑,但指標性現款流同比大增57.9%,這收獲于公司主動去庫存的同期結構性拉長支付周期、加強下賤回款力度。值多禮貼的是,長虹好意思菱指標行動產生的現款流同比驟降78.3%,公司的供應商貨款賬期難以延遲,保理業務占比蒔植,意味著被迫羅致更緊的融資條件,以較高資本提前換回流動性。

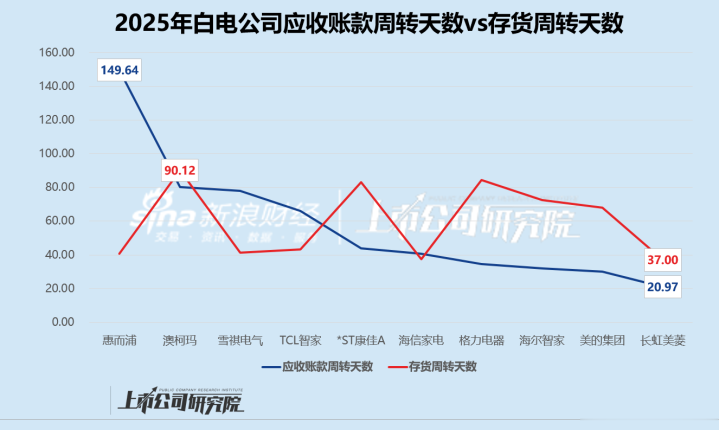

2025年,惠而浦的應收賬款盤活天數接近150天,而長虹好意思菱的資金回籠周期只需不到30天。事跡公告清晰,惠而浦的境外客戶應收賬款賬面余額約占比88.4%,其中近一半為90天內到期。長虹好意思菱年末的應收賬款賬面余額同比增長31.9%至20.15億元,遠超同期營收增速,盡管應收賬款盤活效果未受顯然沖擊,但下搭客戶議價才調增強推動賬期延遲,公司為了看護營收不得不在回款條件上衰落已是事實。

長虹好意思菱的存貨盤活天數一樣處于低位,僅為37天。然則分季度來看,其第四季度末的庫存余額與第二季度比擬近乎“腰斬”,響應出公司通過大幅壓縮備貨交流現款流。而澳柯瑪的存貨盤活天數高達90天以上,同比增長17.7%。公司的全冷鏈計策雖布局多元化,但踱步了產線排產和庫存調配的聚首度,帶來區域、品類多頭的庫存積壓。

2026世界杯(中國)

2026世界杯(中國)